金融システムのデジタル化に関して記事にしてきましたが、このタイミングでピタリとはまるニュースがありました。これまでにない概念なのでもっぱら専門筋でしか話題になっていませんが、これは当ブログの最近の記事のアヤシさを少し払拭してくれると思いますw

陰謀論界隈のネタと思われた記事にも

現実味があるとわかってもらえるかもしれないなw

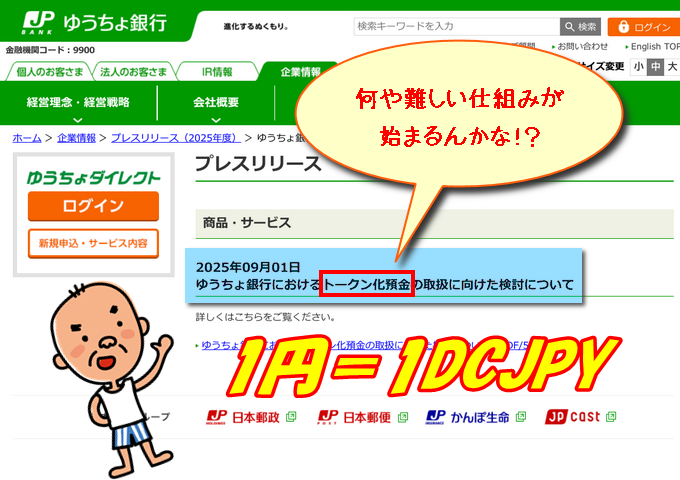

9月1日に以下の発表がありました。※画像クリックで引用元にリンク

【記事内容】

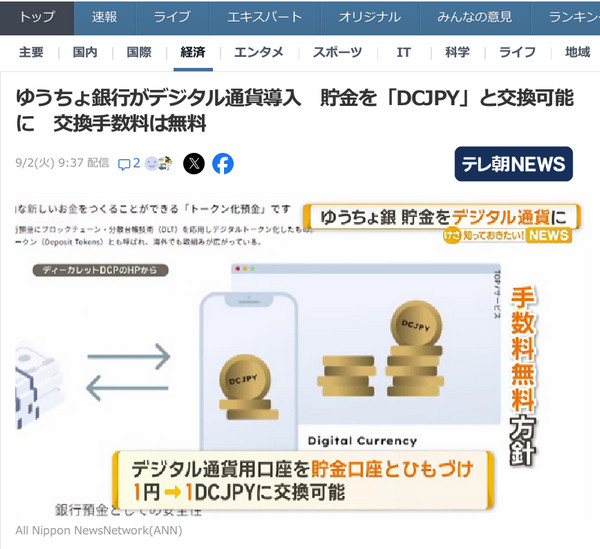

ゆうちょ銀行が貯金をデジタル通貨「DCJPY」に交換できる仕組みを来年度より導入します。

デジタル通貨用の口座を利用者の貯金口座とひも付けて1円を1DCJPYに交換できるようになります。

相互に交換するための手数料は無料とする方針です。

来年度中にもデジタル通貨で不動産や社債などを小口化した金融商品を購入できるようにする計画です。

ゆうちょ銀行は金融商品を提供する事業者から手数料を得ることで収益を確保します。

複製や偽造が難しいブロックチェーンを活用したデジタル通貨の導入で即時決済が可能となるほか、ゆうちょ口座の利便性をアピールする狙いがあります。

この仕組みは「預金トークン化」と呼ばれており、預金口座を持っていると手数料無しで預金の一部をトークン(デジタル通貨「DCJPY」)に交換できます。トークンにすることで利便性とセキュリティが高まる、とされています。

同じものを示すのに、デジタル通貨「DCJPY」=トークン=預金トークン(Deposit Tokens)など、いくつかの単語が使われているので紛らわしいです。

「預金トークン」はすでに開いている口座の預金を使うので、銀行預金口座を維持したまま、即時決済ができます。将来的に不動産や車載などの取引できる商品を増やして行くようです。

法的に「預金」扱いなので預金保険制度の対象となります。ただし利息はつきません。感覚的に先払いチャージカードみたいな感じですね。

ゆうちょ銀行は約1億2000万口座で日本の人口に近く、預金総額も200兆円規模なので、一気にデジタル通貨が身近になる感じです。

- 取引の即時決済化

- 自治体などのデジタル化促進

- 24時間・365日の即時決済が可能

- 休眠口座の活用

などがあります。(ワタシ的理解の範囲ですが)他にも他のブロックチェーンとの統合で金融取引が可能になる、などの指摘があります。

2.で示したように自治体のデジタル化で「給付金」手続きが格段に楽になりそうです。

このニュースでワタシ的に咄嗟に思ったのが

これってQFS(量子金融システム)の準備じゃーん!

目下準備中の「GESARAゲサラ」記事で示す予定ですが、給付金どころではない金額がすべての日本国民の*口座に入金されるんですよ。*QFSシステム上に新たに作られる口座

なんですとぉー!!!

おいおい!なんやねんっ。

詐欺ちゃうやろな

そうなるとデジタル化された仕組みが必要なんですよ。私自身も眉にチョンチョンしながら情報を漁っているのですが、どうしても「ほんまでっか!?」の気持ちが湧いてました。しかし、この現実!やはり水面下で何かが大きく動いているんですよ。見えてくるものがそれを示唆している!

![]()