以前の記事で気づいたのですが、XDCとXRPについて勘違いしてるようなので、改めて調べています。XDCもXRPと同じ「リップル・トランザクション・プロトコル(RTXP)」という送金システム内で使用される暗号資産」のひとつだと思っていました。これは間違いだった。XDCについて調べるとわかりやすく解説したnote記事がありました。どうやらAIの仕事のようでしたが、Geminiに内容について齟齬がないか問うと

XDC Network(XDC)への投資をご検討中とのことですね。共有いただいたnoteの記事(XEN NODEさんの記事)は、XDCの技術的背景やバリデーター運営など、非常に深い専門知識に基づいた有益なリソースです。

更に続けてかなりの情報が提示されました。

投資判断の参考として、XDCの主な特徴と、2025年〜2026年に向けた注目ポイント、およびリスクを整理しました。

目次

1. XDC Networkの主な特徴

-

「貿易金融」に特化

最大の特徴は、世界で年間数千兆円規模とされる「貿易金融(トレードファイナンス)」のデジタル化をターゲットにしている点です。船荷証券(B/L)などの書類を電子化し、改ざん不可能な形で管理することを目指しています。 -

ハイブリッド構造

パブリックチェーンの「透明性」と、企業が求める「プライバシー(機密性)」を両立させたハイブリッド設計です。 -

圧倒的なスペック

送金速度は約2秒、手数料は0.0001ドル以下と非常に安価です。また、ISO 20022(国際送金の標準規格)に準拠しており、既存の銀行システムとの親和性が高いのも強みです。 -

SBIグループとの親密な関係

日本国内ではSBI VCトレードが扱っており、SBIグループがXDC Networkの普及を強力に推進している点は、日本人投資家にとって大きな安心材料の一つです。

2. 今後の注目ポイント(2025年〜2026年)

-

XDC 2.0へのアップグレード

2026年に向けて、シャーディング(処理の分散化)や量子耐性暗号技術の導入が予定されており、インフラとしての堅牢性がさらに高まる見込みです。 -

RWA(現実資産)のトークン化

すでに7億ドル以上の貿易資産がトークン化されていますが、2026年にはこれを10億ドル以上に拡大する目標が掲げられています。実需(実際に使われる量)が増えることで、トークンの価値向上が期待されます。 -

欧州での規制対応

欧州の仮想通貨規制(MiCA)への準拠や、ETP(上場取引型金融商品)の上場などが進んでおり、機関投資家が参入しやすい環境が整いつつあります。

3. 投資にあたっての注意点(リスク)

-

競合の存在

同じく国際送金や銀行インフラを狙うXRP(リップル)やQuant(QNT)、あるいはイーサリアムのレイヤー2ソリューションなどと市場を奪い合う形になります。 -

実需までのタイムラグ

貿易業界は伝統的に紙ベースの文化が根強く、ブロックチェーンへの完全移行には時間がかかります。短期間での急騰よりも、中長期的な視点が必要な銘柄と言えます。 -

市場全体の動向

XDC独自のファンダメンタルズが良くても、ビットコイン(BTC)の大幅な下落には引きずられる傾向があります。

結論としてのアドバイス

XDCは、単なる「流行りのDeFiやNFT」とは異なり、「実世界の経済インフラ」に深く根ざそうとしているプロジェクトです。

-

向いている人

地味でも着実に実需を積み上げているプロジェクトを応援したい、数年単位の中長期投資ができる。 -

向いていない人

数週間で数倍になるような短期的なミームコイン的な爆発力を求めている。

まずはSBI VCトレードなどの国内取引所で少額から積立などで保有しつつ、note記事にあるような技術的な進展を追っていくのが賢明なアプローチかもしれません。

※投資は自己責任となりますので、最終的な判断はご自身の余剰資金の範囲内で行ってください。

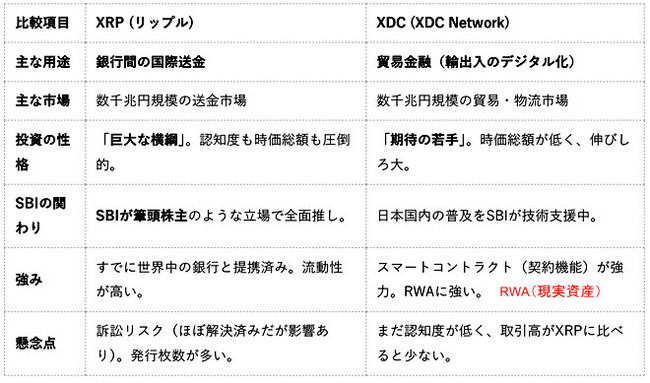

いつもながらの様々な視点からの情報です。一番抑えておきたかったXRPとXDCの比較。

XRP vs XDC 徹底比較

とてもわかり易くてスッキリしました。

しかーし。そもそもやけど。どこでXDCをマークしたん?

そうなのよ。自分でも暗号通貨なんてビットコインしか知らない界隈なのにね。

Telegramで「*8%のステーキングがつく」という熱心なポストがあったからかなぁ。あの人はXDCが銀に裏付けられていると信じ込んでいたなぁ。*利率は変動。現在7%

比較表を見て「主な用途」項目に目が止まりました。!XRPは「銀行間の国際送金」。XDCは直接取引。この違いは大きい。咄嗟にAIにいいました。

私は銀行業務は少なくなって、いずれ銀行自体がなくなるのではないか、と思うのですよ。

すると、いきなり乗ってきたGeminiさん。

銀行がなくなる、あるいは業務が大幅に縮小する」という予測に基づいた投資判断は、非常に鋭い着眼点だと思います。結論から申し上げますと、その視点に立つならば、XRPよりもXDCの方があなたの投資思想に近いと言えます。なぜそう言えるのか、SBIが狙っている戦略と、XDCが持つ「脱・銀行」のポテンシャルを整理しました。

と、またまた大量の資料を提示。その中で気を引いたのが、随分SBIとXDCの関係の詳しい情報です。とんと知りませんでしたが、SBIはXDCの強力にバックアップしている様です。長くなるので面白いとこだけ。

SBIが狙う「(銀行による)中抜き」の未来

SBIグループの北尾会長は「銀行業務の多くはブロックチェーンに置き換わる」という趣旨の発言を繰り返しています。SBIがXDCを推進している背景には、以下の戦略があると考えられます。

-

貿易のフルデジタル化

SBIはシンガポールの企業などと組み、船荷証券(B/L)などの紙の書類をトークン化する実証実験を行っています。これが普及すると、企業は銀行に高い手数料を払って決済を依頼する必要がなくなり、XDCネットワーク上で「商品発送→書類確認→支払い」が自動完了します。 -

RWA(現実資産)の取り込み

SBIが力を入れているのは、不動産や債券、さらには「貿易債権」そのものをデジタル資産(RWA)に変えることです。XDCはこの「実物資産のトークン化」に非常に強い設計になっており、銀行が独占していた「融資や決済の利権」をオープンなネットワークに開放する役割を担っています。

「銀行という仲介者が不要になる世界」を信じるのであれば、XDCはまさにその中心(ハブ)になることを目指して作られた通貨です。あなたが仰る「銀行業務が失われる未来」において、SBIは「失われる銀行の代わりに、XDCというインフラを握る」ことで、次の時代の覇権を狙っているのだと推察できます。

あ~!まったくAIってすごいですね。続けて「SBIが具体的にどのような「貿易デジタル化」の実証実験を日本で進めているか、より具体的な事例」まで紹介してくれましたよ。

やり取りの詳細はnoteに投稿する予定です。あそこは編集がタイトで投稿がめんどくさいんですが。よその記事のコピペが反乱しているので気兼ねなくやれます(>_<)

![]()